A korreláció a legjobb eszköz a két változó közötti mennyiségi kapcsolat mérésére és kifejezésére a képletben. Másrészt, a kovariancia akkor van, amikor két elem egymással együtt változik. Olvassa el az adott cikket, hogy megismerje a kovariancia és a korreláció közötti különbségeket.

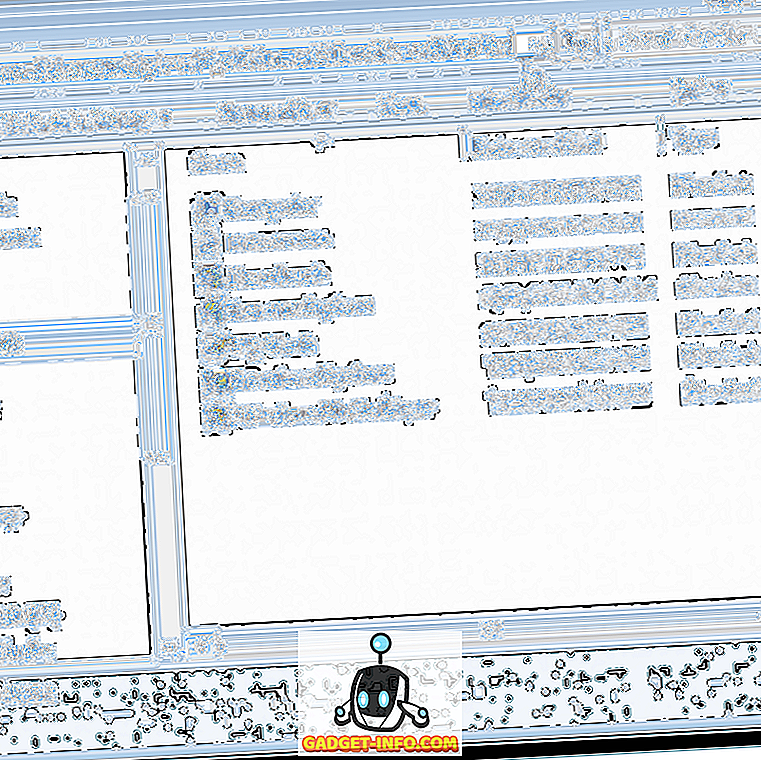

Összehasonlító táblázat

| Az összehasonlítás alapja | Covariance | Korreláció |

|---|---|---|

| Jelentés | A kovariancia egy olyan intézkedés, amely azt jelzi, hogy a két véletlen változó tandemben változik. | A korreláció egy olyan statisztikai mérés, amely azt jelzi, hogy mennyire erősek a két változó. |

| Mi az? | A korreláció mértéke | A kovariancia skálázott változata |

| értékek | Lie a -∞ és + ∞ között | Lie -1 és +1 között |

| A skála változása | Érinti a kovarianciát | Nem befolyásolja a korrelációt |

| Egységmentes mérés | Nem | Igen |

A kovariancia meghatározása

A kovariancia statisztikai kifejezés, amelyet a véletlenszerű változók párja közötti szisztematikus kapcsolatnak neveznek, ahol az egyik változó változása egy másik változó egyenértékű változásával párosul.

A kovariancia a -∞ és + ∞ között bármilyen értéket vehet fel, ahol a negatív érték a negatív kapcsolat mutatója, míg a pozitív érték a pozitív kapcsolatot jelenti. Továbbá megállapítja a változók közötti lineáris kapcsolatot. Ezért, ha az érték nulla, akkor nincs kapcsolat. Ezen túlmenően, ha mindkét változó megfigyelése azonos, a kovariancia nulla lesz.

A Covariance-ban, amikor megváltoztatjuk a megfigyelési egységet bármelyik vagy mindkét változóra, akkor nincs változás a két változó közötti kapcsolat erősségében, de megváltozik a kovariancia értéke.

A korreláció meghatározása

A korrelációt a statisztikában mérjük, amely meghatározza, hogy a két vagy több véletlen változó milyen mértékben mozog egymással. Két változó vizsgálata során, ha megfigyelték, hogy az egyik változóban való mozgás egy ekvivalens mozgalommal viszonyul egy másik változóhoz, valamilyen módon vagy más módon, akkor a változók korreláltak.

A korreláció kétféle, azaz pozitív korreláció vagy negatív korreláció. A változók pozitívan vagy közvetlenül korrelálnak, ha a két változó ugyanabban az irányban mozog. Éppen ellenkezőleg, ha a két változó ellentétes irányban mozog, a korreláció negatív vagy inverz.

A korreláció értéke -1 és +1 között van, ahol a +1 értékhez tartozó értékek erős pozitív korrelációt jelentenek, és a -1-hez közel álló értékek az erős negatív korreláció mutatója. Négy korrelációs intézkedés van:

- Szórási diagram

- Termék-pillanat korrelációs együttható

- Rank korrelációs együttható

- Az egyidejű eltérések együtthatója

A kovariancia és a korreláció közötti fő különbségek

A következő pontok figyelemre méltóak a kovariancia és a korreláció közötti különbség tekintetében:

- Az a mérték, amely arra utal, hogy a két véletlen változó tandemben változik, kovariancia néven ismert. Egy olyan intézkedés, amely a két véletlen változó erősségének összefüggésében ismert.

- A kovariancia nem más, mint a korreláció mértéke. Éppen ellenkezőleg, a korreláció a kovariancia skálázott formájára utal.

- A korreláció értéke -1 és +1 között történik. Ezzel szemben a kovariancia értéke -∞ és + ∞ között van.

- A kovarianciát a skála változása befolyásolja, azaz ha az egyik változó értéke egy konstanssal szorozva van, és egy másik változó összes értéke szorozódik, hasonló vagy eltérő állandóval, akkor a kovariancia megváltozik. Ezzel szemben a korrelációt nem befolyásolja a méretváltozás.

- A korreláció dimenzió nélküli, azaz a változók közötti kapcsolat egységmentes mértéke. Ellentétben a kovarianciával, ahol az értéket a két változó egységeinek eredménye adja.

Hasonlóságok

Mindkettő csak két változó közötti lineáris kapcsolatot határoz meg, azaz ha a korrelációs együttható nulla, a kovariancia nulla. Ezenkívül a két intézkedést a helyváltozás nem befolyásolja.

Következtetés

A korreláció a kovariancia speciális esete, amelyet az adatok szabványosítása esetén lehet beszerezni. Most, amikor egy választás meghozatalára van szükség, amely a két változó közötti kapcsolat jobb mérése, a korreláció előnyben részesül a kovarianciával szemben, mert a helyszín és a méretváltozás nem változik, és azt is lehet használni az összehasonlításhoz. két változó pár.