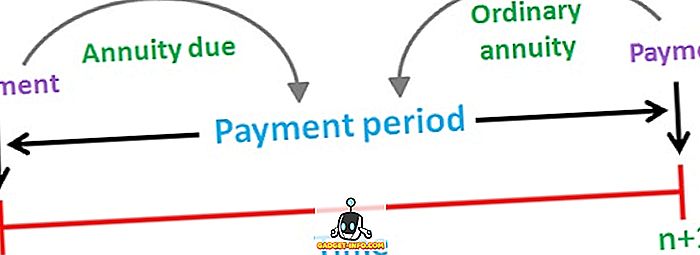

A járadék a rögzített cash flow-k, azaz a kifizetések vagy a bevételek folyamaként kerül leírásra, amely időről időre előfordul. Például a lakáshitel, az életbiztosítási díj, a bérleti díj stb. Kifizetése. Kétféle típusú járadék járhat, azaz rendes járadék és járadék. A rendes járadék azt a járadékot jelenti, amely a dátumot megelőző időszakhoz kapcsolódik, míg a járadék a járulékos járadék a dátumot követő időszakra vonatkozik.

A legtöbb ember járadékot használ nyugdíjas eszközként (nyugdíj), amely az elkövetkező években egyenletes jövedelmet biztosít. Az egyenlő összeget járadékként kell kifizetni, vagy a járadékok között, és az egymást követő kifizetések közötti késedelemnek azonosnak kell lennie.

Van különbség a rendes járadék és a járadék között, amely a két járadék időzítésében rejlik. Tehát a cikk megpróbálja megvilágítani a kettő közötti különbségeket, nézd meg.

Összehasonlító táblázat

| Az összehasonlítás alapja | Rendes járadék | Életkori esedékesség |

|---|---|---|

| Jelentés | A rendes járadék olyan, amelyben a készpénz beáramlása vagy kiáramlása minden időszak végén fizetendő. | Az esedékességet az egyes időszakok kezdetén előforduló cash flow-k soraként írják le. |

| Fizetés | A dátumot megelőző időszakhoz tartozik. | A dátumot követő időszakhoz tartozik. |

| Alkalmas arra, hogy | kifizetések | bevételek |

| Példa | Lakáshitel, jelzálogfizetés, kuponkötvények stb. | Bérleti díj, életbiztosítási díj stb. |

A rendes járadék meghatározása

A rendes járadék a rendszeres kifizetések vagy bevételek sorozata; amely rendszeres időközönként történik egy meghatározott számú időszakban. Idén járó rendszeres vagy halasztott járadékként is ismert.

Általában a rendes járadékfizetés havi, negyedéves, féléves vagy éves alapon történik. A rendes járadék jelenlegi értékét az első cash flow-t megelőző egy időszakra számítják ki, és a jövőbeni értéket az utolsó cash flow alapján számítják ki.

Formula :

- A rendes járadék jelenlegi értéke (PV): PMT × ((1 - (1 + r) ^ -n) / r)

ahol, PMT = időszakos készpénzfizetés

r = időszakonkénti kamatláb

n = időszakok teljes száma

Annuity Due meghatározása

Az esedékesség vagy az azonnali kifizetés nem más, mint a rendszeres pénzáramlások (kifizetések vagy bevételek) sorozata, amelyek rendszeresen előfordulnak az egyes időszakok túlóra végén. A járadék első cash flow-jája jelenleg esedékes. A járadék leggyakoribb példája a bérleti díj, mivel a fizetést az új hónap kezdetén kell megtenni.

Mint egy rendes járadék esetében, az esedékes járadék jelenlegi és jövőbeni értékét is az első és az utolsó cash flow-ként számítják ki.

Formula :

- Az esedékesség esedékes értéke (PV): PMT + PMT × ((1 - (1 + r) ^ - (n-1) / r)

ahol, PMT = időszakos készpénzfizetés

r = időszakonkénti kamatláb

n = időszakok teljes száma

Alapvető különbségek a rendes járadék és a járadék után

Az alábbiakban megadott pontok figyelemre méltóak, amennyiben a rendes járadék és az esedékes járadék közötti különbség:

- A rendes járadék az egyenletes cash flow sorrendjére utal, amelynek fizetése az egyes időszakok végén történik. Az esedékessé váló járulék az egyes időszakok elején esedékes kifizetések vagy bevételek áramát jelenti.

- A rendes annuitás minden pénzbevétele vagy kiáramlása a dátum előtti időszakhoz kapcsolódik. Éppen ellenkezőleg, a járadék után járó járadék a készpénzforgalmi időszakot jelenti. Mivel a járadékhoz tartozó pénzáramlások egy szokásos járadékéhoz képest korábbi időszakban jelentkeznek.

- A rendes járadék legjobban akkor jár, amikor az egyén fizet, míg a járadékfizetés akkor szükséges, ha egy személy fizet. Mivel az esedékes járadék kifizetése magasabb a jelenértékkel, mint a rendes járadék. Ez azért van, mert a pénz időértéke, vagyis egy rúpia értéke egy év után nagyobb, mint egy rúpia értéke.

- Az autóhitel fizetése, a jelzálog- és kuponkötvények kifizetése néhány példa a rendes járadékra. A flip oldalon a járadékok általános példái a bérleti díjak, az autófizetések, az életbiztosítási díj megfizetése stb.

Következtetés

Az évjáradék célja, hogy hosszú távon állandó jövedelemáramlást biztosítson a járadék tulajdonosának. Az egyén választhat e két járadék között, figyelembe véve bizonyos tényezőket, mint például a nyugdíjba vonulást igénylő jövedelmet és a kockázatvállalás mértékét.